「楽天経済圏とPayPay経済圏、結局どっちがお得ですか?」

ブログやSNSで一番よく見る質問の一つです。私自身、楽天ゴールドカードを使い始めて7年、PayPayを入れたのもほぼ同じ時期で、両方をフルに使ってきました。結論から言うと、「どちらか一方に絞る」という発想自体を一度疑ってみた方が、家計の数字は伸びやすいです。

この記事では、二者択一の議論ではなく、「役割分担で併用する」という現実的な戦略について、私自身の使い方をベースに整理していきます。

💡 毎日家計簿をつけてる人は約15%(博報堂生活定点2024)。情報を取りに来てる時点で、あなたは上位15%です。

なぜ「経済圏は1つに絞れ」と言われるのか

ネット上のおすすめ記事では「経済圏は一本化すべき」と書かれることが多いです。理由として挙げられるのは、ポイント倍率を最大化するには関連サービスを集中して使う必要がある、複数の経済圏を中途半端に使うとポイントが分散して結局得しない、家計の管理が複雑になる、といったあたりです。

確かに、ポイント還元率の最大値だけを比べれば「集中投下」が正解に見えます。ですが、家計全体で見ると話が変わってきます。私の家では、固定費・日用品・実店舗での買い物・ふるさと納税・通信費まで含めると、すべての支出を1つの経済圏で完結させることが、そもそも物理的に難しいのです。

最大還元率の比較ではなく、「自分の支出をどこで使うのが一番自然か」という視点で考えると、自然と複数の経済圏に分かれていきます。

楽天経済圏の強み(7年使った実感)

楽天ゴールドカードを使い始めて7年。「やっぱり通常の楽天カードでいいのでは」と何度か検討しましたが、結局ゴールドのまま継続しています。

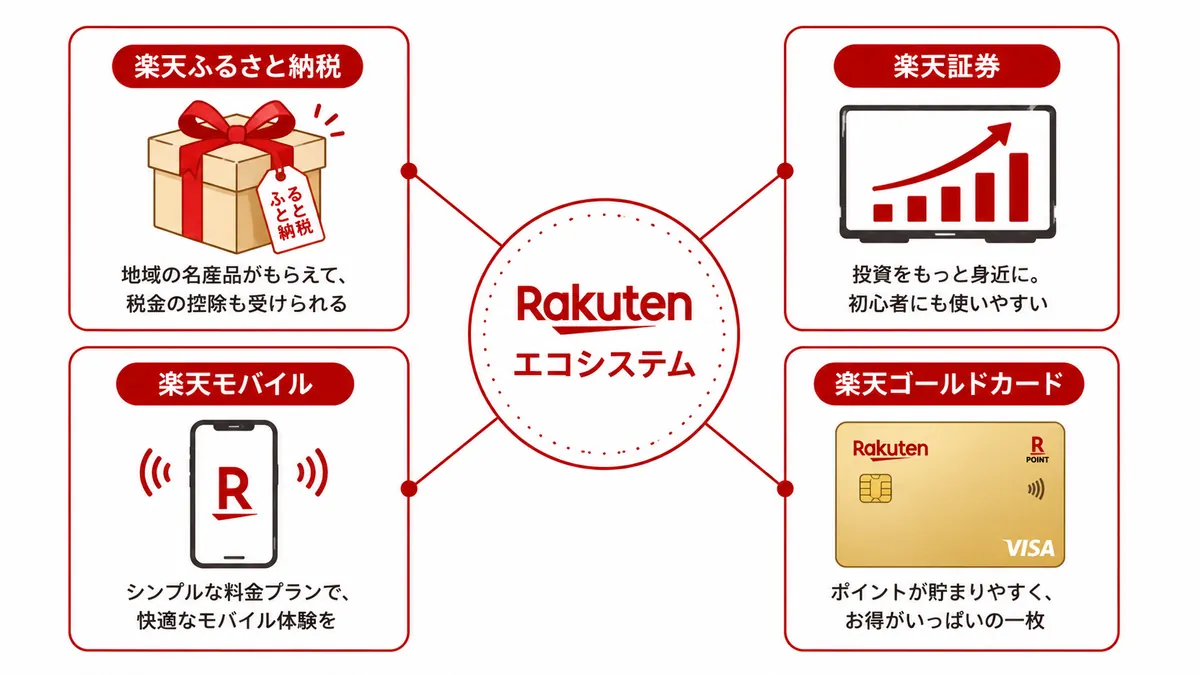

楽天経済圏の一番の強みは、ネット通販・ふるさと納税・電子書籍・トラベルといった「予算が大きくなりがちな支出」をまとめて受け止められる点です。私の家ではふるさと納税は基本的に楽天ふるさと納税で完結させていて、お買い物マラソンと組み合わせると寄付しながらポイントも積み上がります。

もう一つ大きいのが、楽天銀行と楽天証券の組み合わせです。NISAは満額で楽天証券を使っていて、毎月入ってくる配当を再投資する流れができています。証券口座と銀行口座、カードがすべて同じグループ内で完結するので、資金移動も家計簿への反映もシンプル。

通信費の面でも、楽天モバイルを家族で使っています。実家エリアではソフトバンク回線も併用しているので、楽天回線が弱い場所でも切り替えで対応できる構成です。

弱点があるとすれば、街のリアル店舗での支払い手段としては、後述するPayPayにどうしても勝てないことです。

PayPay経済圏の強み(同じく7年)

PayPayは初期のキャンペーンの時期から使い始めて、これも7年目。私が使っているのは通常版で、ゴールドカードや有料プランには入っていません。

PayPayの本当の強みは、支払い手段としての普及率。コンビニ、スーパー、ドラッグストア、個人商店、自販機、税金、行政手数料、公共料金、子どもの習い事の月謝まで、想定していなかった場所でいつの間にか使えるようになっていました。

家計簿アプリと連携しておけば、何にいくら使ったかが自動で記録されていきます。せどりの仕入れで実店舗を回るときも、現金を持ち歩く必要がなく、後でレシートを撮影する手間を考えるとPayPayで支払う方が圧倒的に楽です。

通常版でも、日々の買い物で着実にポイントが貯まりますし、PayPay残高で支払うことで「クレジットカードの締め日を気にしなくていい」という心理的なメリットも大きい。

弱点は、まとまった金額の買い物では楽天経済圏の方が積み上がる総ポイントが大きくなりがちな点と、ポイント運用や証券との連携が楽天ほど一気通貫ではない点です。

「併用」が成り立つ役割分担

両方を同時に使うとポイントが分散して結局損なのでは、という指摘はもっともです。ですが、用途を分けてしまえば「分散」ではなく「役割分担」になります。

私の家の役割分担はざっくり次のようになります。

- 楽天で固定:ネット通販・ふるさと納税・大きめの家電・本・楽天トラベル

- PayPay中心:スーパー・コンビニ・ドラッグストア・実店舗での日用品・子どもの習い事・税金や公共料金

- 楽天ゴールドにまとめる:固定費のうちカード払いできるもの(電気・ガス・通信費の一部)

- 楽天証券で完結:NISAと配当再投資

こうしておくと、楽天で買うべきものを誤ってPayPayで払って機会損失、ということが起きません。判断する場面が「ネットか実店舗か」だけになるので、家族にも説明しやすくなります。

併用の落とし穴と対処法

1. ポイントの有効期限 楽天の期間限定ポイントは特に短いので、もらった月のうちにふるさと納税や日用品で使い切る習慣を作っておくと、失効リスクが減ります。

2. 家計簿のチャネルが増えること 楽天明細・PayPay履歴・カード明細をバラバラに見ていると、月末にどこにいくら使ったか分からなくなります。私はマネーフォワード系の家計簿アプリで一元化していて、月初に5分だけ見直す運用にしています。

3. 家族間での使い分け 最初に大きなカテゴリを決めて、紙1枚に書いて冷蔵庫に貼っておくくらいで十分です。

経済圏を選ぶ前に確認したい3つのこと

1つ目は、月の支出のうち「ネット通販」と「実店舗」の比率です。ネット中心なら楽天、実店舗中心ならPayPayが軸になりやすいです。

2つ目は、ふるさと納税の利用額です。年間の寄付額が大きい家庭ほど、楽天経済圏に寄せた方がポイントの戻りは大きくなります。

3つ目は、投資・証券口座の状況です。NISAやiDeCoを今後増やしていく予定があるなら、楽天証券との連携メリットは無視できません。

この3つを書き出してから経済圏の比重を決めると、「最大還元率」ではなく「自分の家計に合うバランス」で選べるようになります。

まとめ

経済圏を一本化するのが正解、というのはあくまでポイント効率だけで考えた場合の話です。実際の家計には、ネット通販・実店舗・固定費・税金・投資・通信費が並んで存在していて、そのすべてを一つの経済圏でカバーするのは現実的ではありません。

私自身は、楽天ゴールド7年・PayPay通常版7年という地味な使い方を続けてきましたが、ポイント還元の合計よりも「迷わずに支払える状態」を作れたことの方が、家計への効果が大きかったと感じています。

経済圏選びで悩んだら、まずは「ネット中心か、実店舗中心か」を自分の家計で測ってみるところから始めてみてください。