老後の資金の不安5選

年金だけで足りるのか

「いくら貯めれば老後は安心?」「年金はいくらもらえる?」

30〜40代のサラリーマン家庭が今から知るべき老後資金の不安を5つに整理しました。 一般的に言われる相場と制度の実態を確認してください。

「老後2,000万円問題」は本当か?

金融審議会の報告書(2019年)が話題になった「老後2,000万円問題」。これは夫婦2人が30年間生きる場合の不足額を試算したものです。ただし生活スタイル・持ち家の有無・年金額によって実際の必要額は大きく変わります。「2,000万円」という数字を鵜呑みにするより、自分の家庭に当てはめたシミュレーションが必要です。一方で「備えは多めに越したことはない」という点では、この試算が警鐘を鳴らした意味は大きいと言われています。

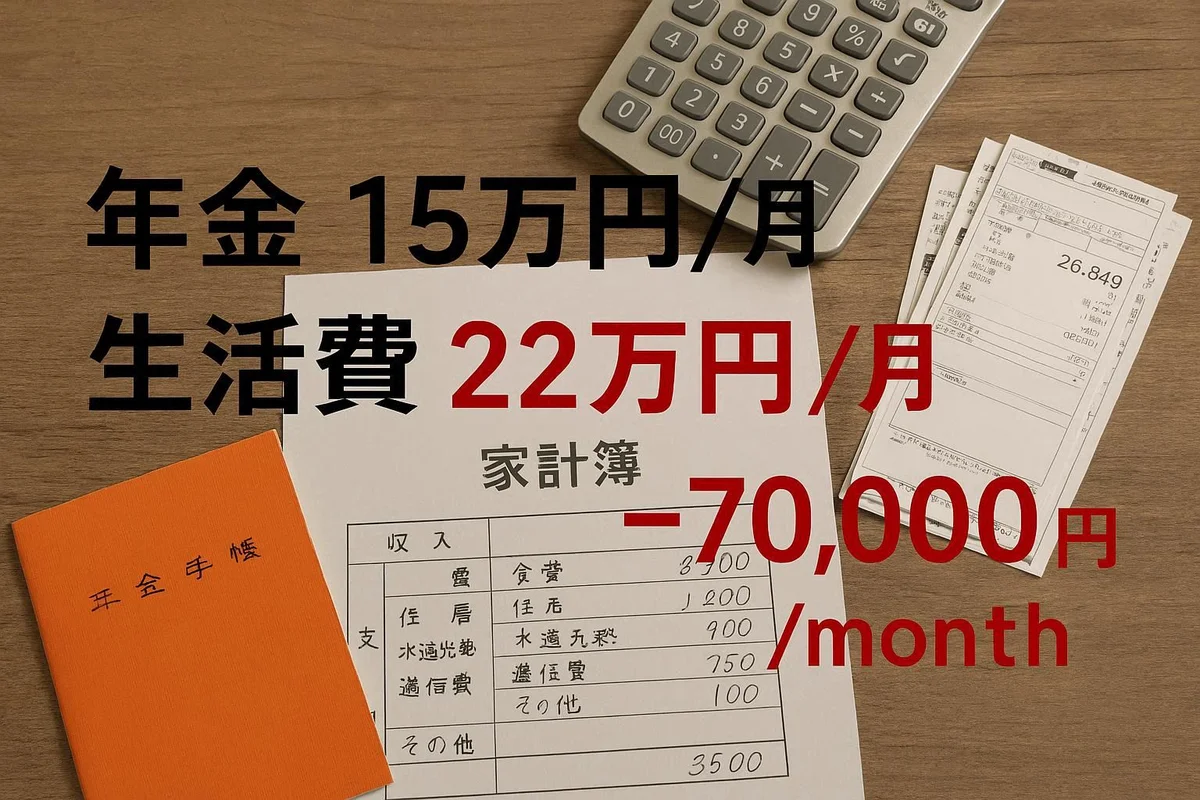

年金だけで生活できる金額の実態

厚生労働省の調査によると、夫婦2人の平均的な老齢厚生年金の受取額は月約22〜23万円と言われます(会社員+専業主婦モデルケース)。一方、総務省の家計調査では65歳以上世帯の平均支出は月約27〜28万円とも言われ、毎月4〜5万円前後の赤字が続く計算になります。「年金だけで生きていける」という想定は多くの家庭では成立しないのが現実です。

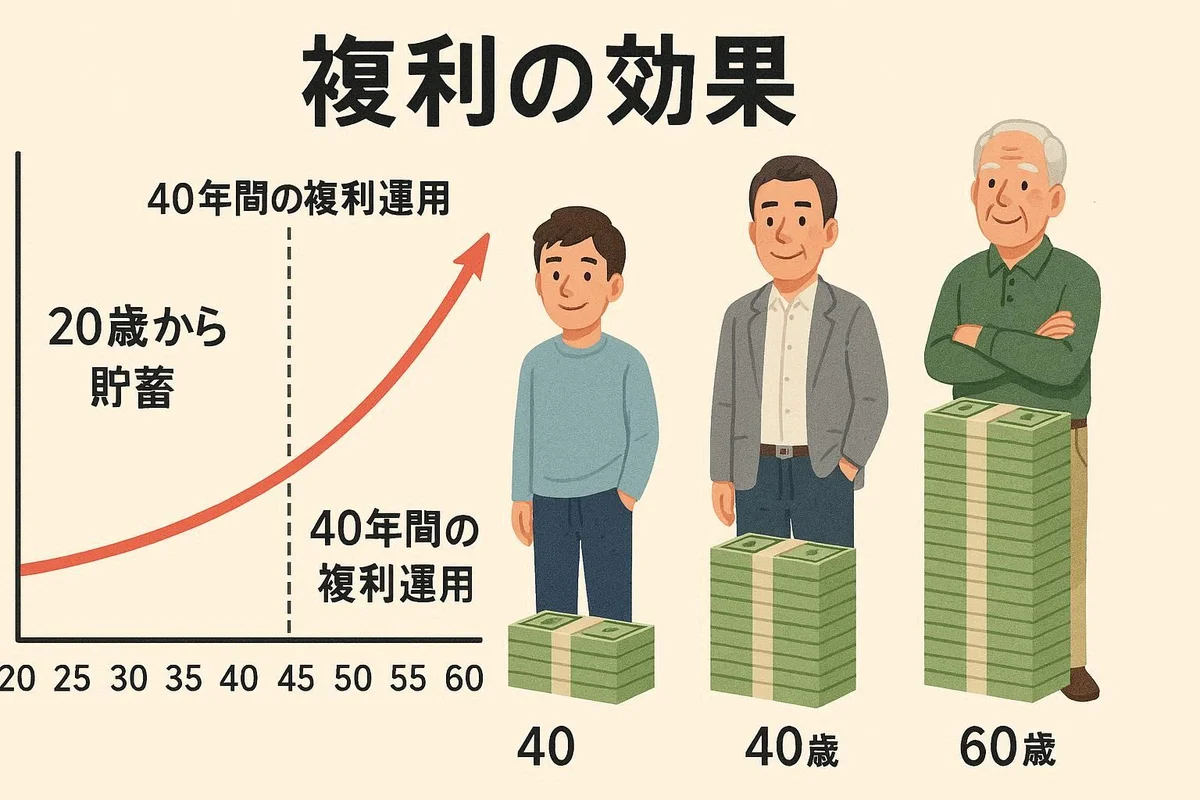

いつから貯め始めるべきか(複利の威力)

30歳から月3万円を利回り5%で運用すると、65歳時点で約2,900万円になると試算されます(あくまで参考値)。これが40歳スタートだと約2,000万円を下回ります。10年の差が数百万円以上の差を生むのが複利の力です。「老後のことはまだ早い」と思っている30〜40代こそ、今すぐ積み立てを始めることが最大の正解とされています。

新NISA・iDeCoの使い分け

新NISA(2024年〜)は年360万円まで非課税で運用でき、いつでも引き出せる柔軟性が魅力です。iDeCoは掛け金が全額所得控除になる節税効果が強みですが、原則60歳まで引き出せません。「老後資金はiDeCo、中短期の目標は新NISA」という使い分けが一般的に推奨されています。どちらも「やるだけで得をする」制度なのに、活用していない人が多いのが現状です。

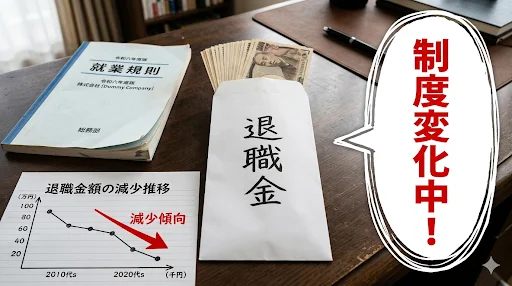

退職金は当てにできる?退職金制度の変化

厚生労働省の調査によると、退職金制度を持つ企業の割合は年々低下傾向にあり、中小企業では半数以下という調査結果もあります。また、退職金制度がある企業でも、確定給付型から確定拠出型(DC)への移行が進んでおり、運用次第で受取額が大きく変わる時代になっています。「退職金で老後は安心」という前提は、すでに過去のものになりつつあると言われています。

だから、月+10万円を新NISAでオルカンに回す

老後資金の答えは「今すぐ積み立てを始めること」です。

固定費の節約と副業収益で月+10万円の余剰を作り、

新NISA(全世界株インデックス)で長期運用する。

その具体的なやり方をこのブログで全部書いています。

ほかの不安も読む