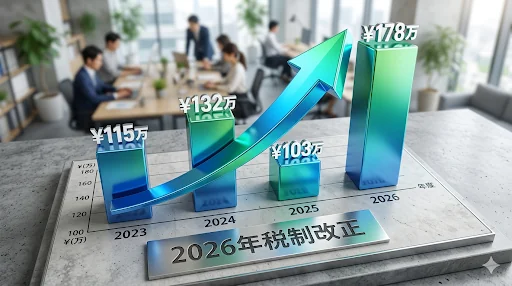

「年収の壁が上がるらしい」——2026年、パートやアルバイトで働く人にとって最大級のニュースが入ってきました。結論から言うと、基礎控除と給与所得控除が引き上げられ、所得税がかからないラインが従来の103万円から178万円に変わります。

でも「壁が上がった=全員得する」と思うのは早合点です。社会保険の壁はそのまま残るし、配偶者手当が消える会社もある。制度をちゃんと分解して自分の家族に当てはめないと、判断を間違えます。

この記事では、壁の種類を整理し、2026年改正の中身を正確に押さえたうえで、家族構成別の影響度と、私(hiro)なりの家族5人の戦略をまとめました。

💡 毎日家計簿をつけてる人は約15%(博報堂生活定点2024)。情報を取りに来てる時点で、あなたは上位15%です。

「年収の壁」って結局なに — 103万・130万・150万を整理する

「年収の壁」と一口に言っても、実は3種類の壁が別々の仕組みで存在しています。混同すると判断を間違えるので、まず整理します。

103万円の壁(所得税の壁)

給与収入が103万円を超えると、本人に所得税がかかり始めるラインです。内訳は「基礎控除48万円+給与所得控除55万円=103万円」。これを超えた分に対して所得税が課税されます。さらに、親の扶養に入っている場合は、103万円を超えると親の扶養控除が外れて親の税金が増えるという影響もあります。

130万円の壁(社会保険の壁)

年収が130万円を超えると、配偶者や親の社会保険の扶養から外れ、自分で健康保険と年金を払う必要が出てきます。手取りが一気に15〜20万円程度減る可能性があるため、実質的に最も影響が大きい壁です。これは税制ではなく社会保険制度の話なので、今回の税制改正では変わりません。

150万円の壁(配偶者特別控除の壁)

配偶者の年収が150万円までなら、扶養する側が配偶者特別控除を満額(38万円)受けられるラインです。150万円を超えると段階的に控除が減り、201万円でゼロになります。

この3つの壁は、それぞれ「所得税」「社会保険」「配偶者控除」という別制度です。今回の2026年改正は所得税の壁(103万→178万)だけが動くという点を押さえてください。

2026年改正で「178万円」へ — 控除引き上げの中身

2025年度税制改正大綱で決まった内容を整理します。2026年分の所得税(2027年以降に確定申告するぶん)から適用されます。

基礎控除の引き上げ

従来の48万円から58万円に引き上げ。さらに年収850万円以下の人には、2026年・2027年の2年間だけ上乗せ措置として37万円が追加されます。合計で基礎控除は最大95万円になります。

給与所得控除の最低保障額の引き上げ

従来の55万円から65万円に引き上げ。パート・アルバイトなど給与収入の人はこの最低保障額が適用されます。

結果として:95万円+65万円=160万円…ではなく178万円?

実際の計算はもう少し複雑です。給与収入が160万円を超えると、給与所得控除は「収入×30%+8万円」の計算式に切り替わります。この計算式を当てはめて所得税がゼロになるラインを求めると、給与収入178万円まで所得税が発生しない計算になります。

時限措置に要注意

基礎控除の上乗せ37万円は2026年・2027年の2年間限定です。2028年以降は基礎控除が58万円に戻るため、非課税ラインは123万円程度まで下がる可能性があります。「178万円」は恒久的な壁ではなく、2年間の時限措置込みの数字である点を忘れないでください。

特定扶養控除(19〜22歳の子)の年収要件も緩和

これまで103万円以下だった要件が150万円以下に拡大されます。大学生の子どもがアルバイトで稼いでも、150万円までなら親の特定扶養控除(63万円)が外れなくなります。

影響度別3パターン — 扶養家族・学生バイト・個人事業主

改正の恩恵は全員同じではありません。立場によって影響の大きさが変わるので、3パターンに分けて整理します。

パターン1:扶養内パート(配偶者)

改正前:年収103万円を超えると本人に所得税が発生、さらに扶養する側の配偶者控除が外れる。

改正後:所得税の発生ラインが178万円に上がる。ただし130万円を超えると社会保険の扶養から外れるのは変わらない。

実質的な判断:所得税がかからなくなっても、130万円の社会保険の壁は残ったまま。「178万円まで非課税だから130万超えても大丈夫」と考えると、社会保険料の負担で手取りが減ります。結局、社会保険の扶養を維持したい場合は130万円以内に収める判断が依然として有効です。逆に130万円を超えて働くなら、手取りが逆転するのは年収160万〜170万円以上になってからなので、中途半端に135万とか140万で止めるのが一番損になります。

パターン2:学生アルバイト(19〜22歳)

改正前:年収103万円を超えると親の特定扶養控除(63万円)が外れ、親の税負担が増えた。

改正後:年収150万円まで親の特定扶養控除が維持される。本人の所得税も178万円まで非課税。

実質的な判断:学生にとっては純粋に恩恵が大きい改正です。これまで103万円を意識してシフトを調整していた学生は、150万円まで親に迷惑をかけずに稼げるようになります。ただし勤労学生控除の要件(130万円)を超えると、学生本人の住民税に影響が出る可能性があるため、住んでいる自治体の住民税非課税ラインも確認しておく必要があります。

パターン3:個人事業主(フリーランス・副業)

改正前:基礎控除48万円。事業所得には給与所得控除は適用されない。

改正後:基礎控除が58万円(+上乗せ37万円で最大95万円)に拡大。

実質的な判断:個人事業主には給与所得控除がないため、「178万円」の壁はそのまま適用されません。ただし基礎控除の引き上げ分だけ課税所得が下がるので、年間で数万円程度の減税効果は得られます。青色申告特別控除(65万円)と合わせると、事業所得160万円程度まで所得税がゼロになるケースも出てきます。

「壁が上がる=得」は早合点 — 社会保険壁・扶養手当・住民税壁

「178万円まで非課税になるなら、もっと働いたほうが得だ」と単純に考えるのは危険です。所得税の壁が上がっても、他の制度には別の壁が残っています。

社会保険の130万円の壁は変わらない

2026年税制改正で変わるのは所得税のルールだけです。社会保険(健康保険・年金)の扶養基準である「年収130万円未満」は、現時点で改正の予定がありません。130万円を超えた瞬間に、年間で20万円前後の社会保険料が新たに発生します。所得税が非課税になったとしても、この負担で手取りが減ることに変わりはありません。

会社の扶養手当が消える可能性

企業が独自に支給している「配偶者手当」「扶養手当」は、配偶者の年収が一定額以下であることを要件にしている場合が多いです。その基準が103万円や130万円に設定されている会社では、壁を超えた途端に月数万円の手当がなくなります。所得税がゼロでも、手当消失の方が金額インパクトが大きいケースがあるので、会社の就業規則を確認する必要があります。

住民税の壁は100万円で別に存在する

所得税と住民税は計算方法が異なります。住民税の非課税ラインは自治体によって異なりますが、概ね年収100万円程度が目安です。所得税が178万円まで非課税でも、住民税は100万円を超えた時点で発生します。金額は年間数千円〜数万円程度ですが、「税金ゼロ」のつもりでいると年末に住民税の通知が届いて驚くことになります。

結論:壁は「複合的に」見る

- 所得税の壁:178万円(2026年〜2027年時限)

- 社会保険の壁:130万円(変更なし)

- 住民税の壁:約100万円(自治体による)

- 企業の扶養手当の壁:会社ごとに異なる

最も手取りが減る「損するゾーン」は、130万〜160万円前後です。社会保険料が発生し、かつ扶養手当もなくなるのに、収入増分で取り返せない中途半端な領域。ここに着地するくらいなら、130万円以内に抑えるか、160万円以上までしっかり働くかの二択で判断するほうが合理的です。

家族5人の戦略 — 3本柱で活かす

うちは家族5人です。今回の改正を受けて、我が家としてどう動くかを整理しました。

前提:うちの家族構成

- 私(hiro)+配偶者+子供3人(うち1人が数年後に大学生)

戦略1:配偶者の働き方は「130万円以内」を維持する

今回の改正で所得税の壁は178万円に上がりましたが、社会保険の130万円の壁が動かない以上、うちの場合は130万円以内で社会保険の扶養を維持するほうが手取りベースで有利です。所得税がかからないのは助かりますが、130万円を超えて社会保険料を負担するデメリットのほうが大きい。中途半端に135万、140万で働くのが最も損するパターンなので、ここは変えません。

戦略2:子供の大学バイトは150万円を上限に設計する

数年後に上の子が大学に入ったら、この改正の恩恵が直接効いてきます。これまでは103万円を超えると私の特定扶養控除(63万円)が外れてしまうので、子供のバイトにブレーキをかける必要がありました。改正後は150万円まで控除が維持されるので、子供が学費や生活費の足しにしっかり稼いでも、私の税負担が増えません。

子供には「150万円の壁は覚えておいて、超えそうならシフトを調整して」と伝える予定です。年始にバイト先の見込み年収を確認するのを家族の習慣にするつもりです。

戦略3:事業所得の基礎控除拡大で浮いた分は「増やす」へ回す

個人事業主としては基礎控除拡大分で年間の税負担が若干軽くなります。数万円程度の減税効果ですが、この分は「浮いたお金」として消費に回さず、オルカン積立の追加資金に充てます。

3本柱との接続

- 守る:壁の仕組みを正確に理解して、手取りが最大になる働き方を設計する。損するゾーン(130〜160万円)に着地しない判断が「守り」の本質

- 攻める:壁を気にせず稼げる範囲が広がった分、学生バイトや副業の選択肢が増える。稼いだ資金をせどりの仕入れに回して利益を出す

- 増やす:減税効果や稼ぎの増加分をオルカン積立に充て、長期でインデックス運用する

制度改正は「全員が得する」わけではなく、正しく理解して自分の家計に当てはめた人だけが得をする仕組みです。何も考えずに壁を超えると、社会保険料と扶養手当の消失で手取りが減る落とし穴がある。逆に言えば、仕組みを知って戦略的に使えば、今回の改正は家計を守る強力な武器になります。

年末調整の時期に慌てないよう、今のうちに家族で「うちはどの壁に引っかかるか」を一度話し合っておくことをおすすめします。

年収の壁の改正は「所得税だけ」の話。社会保険・住民税・扶養手当の壁は別制度で残り続けます。178万円に壁が上がったからといって全員が得するわけではなく、自分の家族構成と働き方に当てはめて初めて正しい判断ができます。

守る・攻める・増やすの循環を止めずに、制度改正を味方にしていきましょう。

💡 ここまで読んだあなたは、もう普通の人ではありません。あとは行動するだけ。下のツールで一歩踏み出してみてください👇

📱 通信費を月々3,000円下げるなら「楽天モバイル」 データ無制限+国内通話無料。楽天SPUも同時に上がる、コスパ最強のスマホプラン。 楽天モバイル公式サイト(PR)

🔗 せどりの売上管理に「プライスター」

Amazon出品・在庫管理・利益計算を自動化するツール。買い物先生も日々のせどりで使っています。30日間無料お試しあり。