楽天証券の口座開設を進めていくと、途中で必ず一つの画面に行き当たります。

「NISA口座」「特定口座(源泉徴収あり)」「一般口座」——どれを選びますか、という選択です。

投資を始めようと意気込んでいた人ほど、この画面で手が止まります。「どれを選べばいいのか分からない」「とりあえず先に進みたい」。その気持ちは痛いほど分かります。なぜなら、7年前の私がまさにそこで間違えた選択をしたからです。

私は当時、よく分からないまま「一般口座」を選んでしまいました。そして、それから毎年、自分で確定申告の計算をする羽目になりました。証券会社が自動でやってくれる仕組みがあったのに、それを知らずにわざわざ茨の道を選んでいたのです。

この記事は、これから楽天証券を開く人が同じ失敗をしないための、たった一つの注意点に絞った話です。最初の画面で迷っているあなたに、7年前の自分に言いたかったことを書きます。

💡 投資をしている人は、成人のおよそ4人に1人(NISA口座保有率は約25%・金融庁2024)。この画面で立ち止まって調べているあなたは、すでに上位2割の側に立っています。

7年前、何も分からず「一般口座」を選んだ

楽天証券に口座を開いたのは、今から7年ほど前のことです。

当時の私は、投資の知識がほとんどありませんでした。「証券口座を持っておけば、いつか役に立つだろう」くらいの軽い気持ちでした。開設手続きをスマホで進めていき、ある画面でつまずきました。口座の種類を選ぶ画面です。

「一般口座」を選んでしまった理由

画面には3つの選択肢が並んでいました。それぞれに短い説明はついていましたが、専門用語が多くて頭に入ってきません。「源泉徴収」「確定申告」「非課税」——どれも、当時の私にはぼんやりとしか意味が分かりませんでした。

そして私は、なんとなく一番上やおすすめに見えなかった「一般口座」を選んでしまいました。深い理由はありません。「一般」という言葉が「普通」「標準」のように見えて、無難そうだと勘違いしたのです。

これが、後から振り返ると最悪の選択でした。本来選ぶべきだったのは「特定口座(源泉徴収あり)」か「NISA口座」だったからです。

「特定口座にしておけばよかった」

投資をしばらく続けて、利益が出るようになって、初めて自分の選択ミスに気づきました。

一般口座だと、利益が出るたびに「いくら儲かって、税金はいくらか」を自分で計算して申告しなければならないのです。証券会社はその計算をしてくれません。一方、特定口座(源泉徴収あり)を選んでいれば、その面倒な計算と納税をすべて証券会社が代わりにやってくれていました。

「せめて特定口座にしておけばよかった」。これが、7年間で何度も思った後悔です。投資そのもので損をしたわけではありません。口座の種類を間違えたことで、毎年余計な手間を背負い込んだのです。

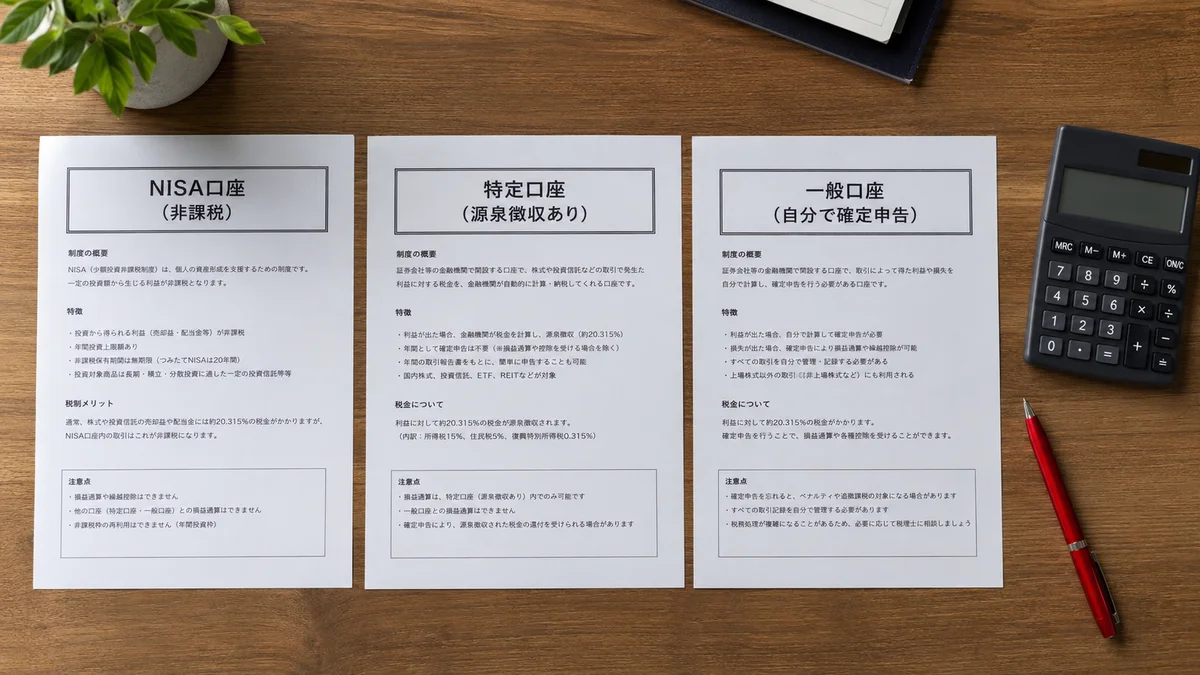

NISA・特定・一般、3つの口座の違い

では、その3つはどう違うのか。専門用語を避けて、できるだけ平易に整理します。投資で得た利益(売却益や分配金)には通常約20%の税金がかかる、というのが大前提です。この税金の扱いと、申告の手間が口座ごとに違います。

① NISA口座 = 利益に税金がかからない

NISA口座の中で買った投資信託や株は、利益が出ても税金がかかりません(非課税)。本来なら20%引かれるところがゼロになります。さらに、利益が非課税なので確定申告も基本的に不要です。

ただし、年間に投資できる金額に上限があります(新NISAのつみたて投資枠は年間120万円など)。「まず最初に使うべき枠」と考えてよい口座です。

② 特定口座(源泉徴収あり)= 証券会社が全部やってくれる

特定口座(源泉徴収あり)は、利益が出ると証券会社が自動で税金を計算して、代わりに納めてくれる口座です。利益から税金が天引きされた状態で手元に残るので、自分で確定申告をする必要が基本的にありません。

NISAの非課税枠を使い切った後の投資は、この特定口座(源泉徴収あり)が定番です。「面倒なことは全部おまかせ」できるのが最大のメリットです。

③ 一般口座 = 税金の計算も申告も全部自分

そして一般口座。これは、利益の計算も、税金の申告も、すべて自分でやる口座です。証券会社は年間の取引明細は出してくれますが、「いくら儲かって、税金はいくらか」の計算はしてくれません。自分で集計し、確定申告をする必要があります。

特別な事情がある一部の人を除いて、初心者がわざわざ一般口座を選ぶ理由はほぼありません。私のように「よく分からず選んでしまう」のが、一般口座を選ぶ人のほとんどだと思います。

結論:選ぶ順番はシンプル

迷ったときの優先順位はとてもシンプルです。

- まずNISA口座(非課税枠を最優先で使う)

- 枠を超えたら特定口座(源泉徴収あり)(手間ゼロ)

- 一般口座は、基本的に選ばない

この順番さえ頭に入れておけば、最初の画面で固まることはありません。

一般口座だと、毎年「確定申告地獄」が待っている

「確定申告くらい、たいしたことないのでは」と思うかもしれません。私も最初はそう思っていました。実際にやってみると、その大変さが身に染みました。

一回ごとの取引を、自分で集計する

一般口座では、1年間に行ったすべての売買について、「いくらで買って、いくらで売ったか」「その差額(利益)はいくらか」を自分で集計しなければなりません。

積立投資をしていると、毎月少しずつ買い付けが発生します。それを売却したときの利益を計算するには、過去の買付価格を一つひとつ拾って平均を出す、といった作業が必要になります。取引の回数が増えるほど、この集計はどんどん重くなっていきます。

申告ミスの不安が毎年つきまとう

自分で計算するということは、計算を間違えるリスクも自分で背負うということです。「この計算で合っているのか」「申告漏れがないか」という不安が、毎年確定申告の時期になるとついて回りました。

特定口座(源泉徴収あり)を選んでいれば、こうした不安や手間はすべて証券会社が引き受けてくれていたはずです。同じ投資をしていても、口座の種類が違うだけで、確定申告の負担がまったく変わる。これが一般口座の一番つらいところでした。

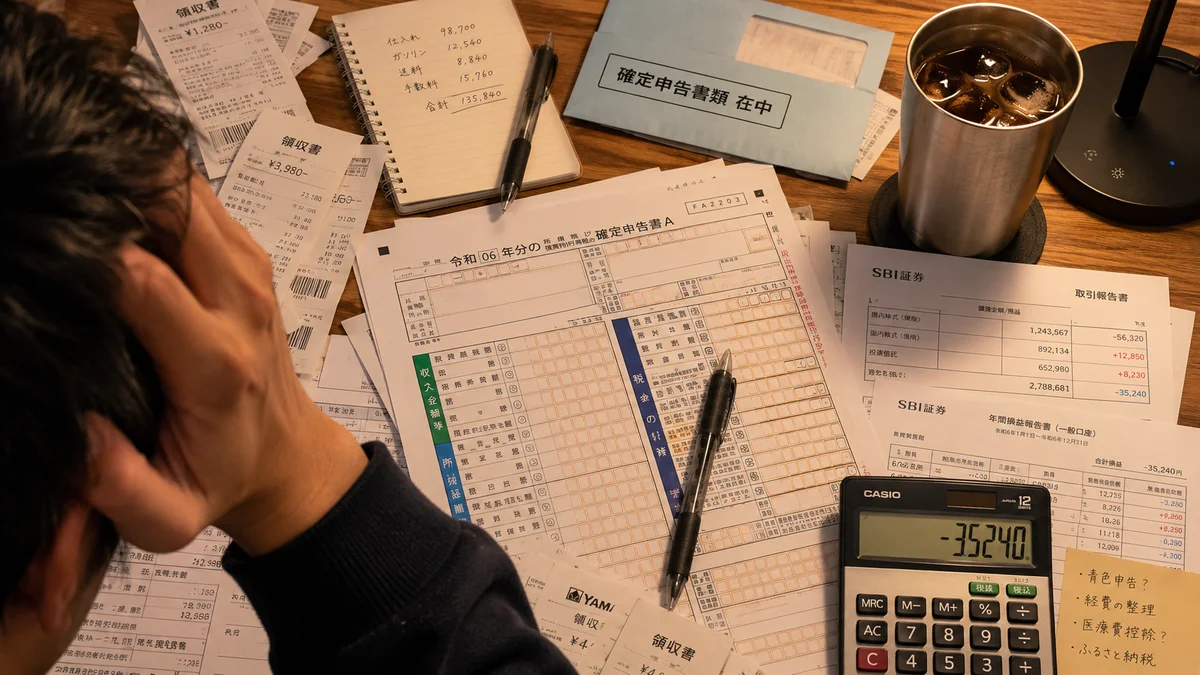

投資の利益より、手間のストレスが大きかった

正直に言えば、投資で得られた利益そのものより、「毎年の申告がめんどくさい」というストレスのほうが体感では大きかったほどです。

投資は本来、「ほったらかしで長く続ける」のが向いている世界です。それなのに、一般口座を選んだせいで、毎年わざわざ手を動かさなければならない。最初のたった一つの選択ミスが、何年にもわたって毎年の負担になり続ける——これが、私が一番伝えたい教訓です。

今から始める人へ:最初の画面でこれだけ守ってほしい

ここまで読んでくれたあなたに、7年前の私が知りたかったことを、一番シンプルな形で渡します。

守ってほしいのは、たった一つ

「一般口座」だけは選ばないでください。

これだけです。最初の画面で迷ったら、

- まずはNISA口座を開く設定にする

- あわせて開く課税口座は**特定口座(源泉徴収あり)**を選ぶ

この2つを選んでおけば、税金まわりの面倒は証券会社がほぼ引き受けてくれます。投資の中身(何を買うか)を考える前に、まず「入れ物」をここで間違えないことが大事です。

口座種類は後から変えられる場合もあるが、最初が一番ラク

口座の種類は、後から変更できる場合もあります。ただし、一度取引を始めた後の変更は条件や手続きが絡んで面倒になりがちです。何も取引していない最初の段階で正しく選んでおくのが、圧倒的にラクです。だからこそ、開設の最初の画面が肝心なのです。

「分からないから後回し」が一番もったいない

口座開設の画面で手が止まると、「よく分からないから、また今度にしよう」と離脱してしまう人がとても多いと聞きます。7年前の私も、危うくそうなりかけました。

でも、止まってほしいのは「一般口座を選ばない」という一点だけ。そこさえ押さえれば、あとは月¥500や月1,000円といった少額からでも始められます。最初の一歩でつまずいて投資そのものをやめてしまうのが、一番もったいない選択です。

オルカン月10万を続けてきた7年で見えた風景

7年前、一般口座という間違った入れ物で始めた私ですが、投資そのものは細々と続けてきました。今はメインの設定として、eMAXIS Slim 全世界株式(オール・カントリー/オルカン)を月10万円積み立てています。

全世界に分散されたインデックスファンドを、毎月同じ額だけ淡々と買い続ける。相場が上がっても下がっても、設定を変えずにただ続ける。それだけのシンプルな方法です。

7年という時間を振り返って見えてきたのは、「始めたかどうか」と「最初の設定を間違えなかったか」が、後からじわじわ効いてくるということです。投資の中身は、後からいくらでも勉強して調整できます。けれど、最初の口座選びでつまずくと、その負担は何年も尾を引きます。

私は一般口座という小さなミスで、毎年の確定申告という余計な荷物を背負いました。あなたには、その荷物を最初から持たずにスタートしてほしい。たったひとつ、「一般口座を選ばない」。それだけで、7年後の景色がずいぶん軽くなります。

家計の「守る」を整え、「攻める」で収益の幅を広げ、「増やす」でそのお金を育てていく。投資は続けることが最大の戦略ですが、その手前で入れ物(口座種類)を間違えないことが、長く続けるための最初の一歩です。

月10万円でなくても、月¥500からでも構いません。ただ、最初の画面でだけは「一般口座」を選ばないでください。

💡 ここまで読んだあなたは、もう普通の人ではありません。最初の画面で立ち止まって調べた時点で、行動できる側の人間です。あとは一歩踏み出すだけ。下のツールも覗いてみてください👇

📱 通信費を月々3,000円下げるなら「楽天モバイル」 データ無制限+国内通話無料。楽天SPUも同時に上がる、コスパ最強のスマホプラン。 楽天モバイル公式サイト(PR)

🔗 せどりの売上管理に「プライスター」

Amazon出品・在庫管理・利益計算を自動化するツール。買い物先生も日々のせどりで使っています。30日間無料お試しあり。

関連記事