「お金を増やす」という言葉は聞いたことがあっても、実際に何をすればいいのかはずっとぼんやりしていました。

せどりで月に一定の収益を出せるようになり、節約で固定費も削れてきた。それでも手元に残ったお金は銀行口座に置いたままにしていました。銀行の金利はほぼゼロ。「このままでいいのか」とは思いながら、何も動けていない状態が続いていました。

その停滞を変えたのが、楽天証券でのオールカントリー(全世界株式インデックスファンド)の積立です。約2年前から月10万円の積立を続けて、いま含み益が少しずつ育ってきています。

この記事では、7年前に¥500から始めた楽天証券の口座が、どのように月10万円の積立口座に変わったのかを、実体験の流れそのままで書いていきます。

💡 NISA口座の保有率は成人の約25%(金融庁2024)。お金と向き合ってるあなたは、上位4人に1人です。

なぜ楽天証券を選んだか

楽天証券を選んだのは、自分で複数社を比較検討した結果ではありません。「すでに楽天経済圏にいたから」というのが正直な理由です。

楽天せどりから経済圏に入った流れ

せどりを始めた当時、楽天市場での仕入れでポイントを効率的に使うためには、SPU(スーパーポイントアッププログラム)の倍率を上げることが大切でした。SPUは、楽天グループのサービスをどれだけ使っているかによって、楽天市場でのポイント還元率が上がる仕組みです。

楽天カードはせどりの仕入れカードとして作りました。楽天銀行は引き落とし口座として設定。楽天モバイルは月々のデータ通信に使い始め、楽天トラベルで出張の宿を抑えるようにもなっていきました。

気がつくと、日常のあちこちに楽天のサービスが入り込んでいました。スマホも、買い物も、引き落としも、旅行も——その積み重ねがSPUの倍率を少しずつ上げていき、楽天市場でのポイント還元に直結していました。

SPUのために証券口座を開いた

その流れで「証券口座も楽天でいいか」という感覚で開設したのが楽天証券です。今から7年ほど前のことです。

当時は、楽天証券で月¥500以上の投資信託を積み立てるとSPUのポイント倍率が上がる仕組みがありました。「¥500の積立だけでポイント還元が増えるなら、やらない理由がない」という判断でした。

投資の知識があって始めたわけでもなく、将来の資産形成を意識していたわけでもありません。あくまで「SPUを上げるための設定の一つ」として口座を開いた形です。証券口座があるということ自体は意識せず、¥500の積立も毎月の引き落としの中に紛れていました。

それでも「楽天経済圏の中に証券口座がある」という状態を作っておいたことが、後の本格積立への移行をとてもスムーズにしてくれました。口座を新たに開く手間がなく、すでにある仕組みの設定を変えるだけだったからです。

¥500運用→月10万円積立に変えたきっかけ

¥500の積立は何年もそのままでした。積立の存在をほぼ忘れているくらいの状態で、口座残高は少しずつ増えてはいましたが、「資産形成をしている」という実感は一切ありませんでした。

転機になったのは、せどりと節約が一定の形になってきた時期のことです。

「余白」が生まれた家計

せどりで毎月の収益が安定してきました。通信費の見直し、光熱費の固定費削減、サブスクの棚卸し——こうした「守る」の取り組みが積み上がって、家計に「使い道を決めていないお金」が生まれるようになっていました。

その頃、銀行預金の実態について改めて考えました。金利はほぼゼロ。物価の上昇が続くなか、「預金して何もしない」ということは、実質的にはお金の価値が少しずつ目減りしていくことだと理解しました。

「口座に置きっぱなしにするのは、むしろリスクなのかもしれない」という感覚に変わったのは、この頃です。

新NISAが始まるタイミングと重なった

ちょうどその時期に、2024年から新NISAが始まりました。

新NISAの骨格を整理すると次のようになります。

- つみたて投資枠:年間120万円まで、対象の投資信託を積み立てられる

- 成長投資枠:年間240万円まで、個別株・ETF・投資信託に投資できる

- 生涯投資枠:合計1,800万円まで(うち成長投資枠は1,200万円)

- 非課税期間:恒久化(旧NISAは期限あり)

- 売却後の枠:翌年以降に復活

旧NISAは非課税期間に制限があり、積立できる上限も小さかった。新NISAは非課税枠が大幅に拡大され、投資期間も事実上の永久化になりました。

「これは使わない手がない」という判断で、月10万円の積立設定に変えたのが約2年前です。

月10万円×12か月でちょうど120万円。つみたて投資枠を毎年使い切れる設定で、楽天カードのクレジット払い積立に切り替えました。

クレジットカード払いにしたのは、積立額に対してポイントが還元されるからです。毎月の積立に対してポイントが付くため、せどりのポイント活用と同じ感覚で「ついでに貯まる」という状態を作れます。

新たに口座を作り直す必要も、アプリを変える必要もありませんでした。7年前に開いていた楽天証券の口座の積立設定を変えるだけで、NISAが動き始めました。

オルカンを選んだ理由

積立先を何にするか。証券口座を開いてもここで止まってしまう方が多いと聞きます。最初は「商品の種類が多すぎてどこから手をつければいいか分からない」と感じました。

インデックスファンドに絞った理由

調べていくなかで、「インデックスファンド」という分野に行き着きました。特定の株価指数(日経平均やS&P500など)に連動するように設計された投資信託で、プロのファンドマネージャーが銘柄を選ぶ「アクティブファンド」と比べて、運用コストが低いのが特徴です。

長期積立との相性がよいとされる理由は、以下の通りです。

- コストが低い:信託報酬(運用コスト)が年率0.1%未満のものも多く、長期でみるとコスト差が大きく効いてくる

- 判断が要らない:指数に連動するだけなので、「どの銘柄を買うか」を自分で判断しなくてよい

- 長期では市場全体の成長に乗れる:個別株は倒産リスクがあるが、指数は構成銘柄が入れ替わるため、市場全体が成長する恩恵を受けやすい

オルカンを選んだ3つの理由

インデックスファンドの中でオールカントリー(eMAXIS Slim 全世界株式〈オール・カントリー〉)を選んだのは、次の3点からです。

どの国が伸びるかを予測しなくていい

米国に集中する商品(S&P500など)と迷いましたが、最終的には「地域を自分で選ばなくていい」という理由でオルカンにしました。全世界約50か国・3,000銘柄超に分散されているため、特定の国が下落しても他の国でカバーされる構造です。10年・20年のスパンで見たとき、どの国が成長するかは誰にも分かりません。それなら全部買っておくという発想です。

信託報酬が低い

eMAXIS Slim シリーズは業界最低水準を目指した商品設計で、信託報酬は年率0.05〜0.06%程度です。1,000万円を10年運用したとして、信託報酬が0.5%違えば累積コストの差は大きくなります。

毎月同じ額を積み立てるだけで完結する

相場を読む必要がありません。毎月同じ額を積み立て続けることで、相場が高いときは少ない口数、相場が安いときは多い口数を自動的に買うドルコスト平均法が機能します。「高い時に買ってしまった」という感覚的なストレスが生まれにくい方法です。

月10万円という金額は、つみたて投資枠の上限(年間120万円)から逆算した数字です。年間の非課税枠をフルに使うための設定であり、収益の状況を見て毎月捻出できる金額と照らし合わせた上での判断でもあります。

「月10万円は多すぎないか」と感じる方もいると思います。まず月5,000円や月1万円から始めて、余裕が出てきたタイミングで増やすのが現実的な進め方です。新NISAのつみたて投資枠は年間120万円が上限なので、少ない金額から始めて毎年枠が余っても、それは来年以降に使えばよい(枠の未使用分は繰り越せません)とシンプルに考えています。

2年積立続けた現状

2年間で含み益が出ています。

具体的な金額は書きませんが、ざっくり「数十%程度のプラス」くらいのイメージで推移しています。積立元本が増えるにしたがって含み益の絶対額も膨らんでいくため、積立開始から半年ほどは変化が小さく感じていましたが、1年を超えたあたりから手応えが変わってきました。

下落があっても続けることを決めていた

2年の積立の中では、短期的な相場の下落も経験しました。ニュースで株価の話題が増えたとき、含み益が大きく動く日もありました。

そのたびに感じるのは、「見なければ気にならない」ということです。毎月の引き落しは自動で行われていて、自分で操作することは何もありません。楽天証券のアプリを毎日開く必要がなく、月に一度通知で積立が完了したことを確認するくらいで日常が回っています。

「相場が下がったから売る」という行動はしないと最初から決めていました。短期的な相場の動きで売買を繰り返すと、コストがかかるうえに税制の優遇も受けにくくなります。長期で持ち続けることが前提の積立投資では、「下がってもそのまま」が基本方針です。

含み益は「実現」するまで確定しない

含み益が出ているといっても、売却しなければ手元に来ません。今は「売らずにそのまま積み続ける」方針を維持しています。

新NISAの非課税枠は、一度売却して枠が復活するのは翌年以降です(年間上限の範囲内で)。売却した分だけ翌年の枠が戻る仕組みになっていますが、売買を繰り返すことが目的ではなく、非課税で長く育てることが狙いです。

楽天証券のクレジット積立は、設定した日に自動で引き落としが起き、翌月頭に投資信託が買い付けられます。毎月の積立が完了する通知を確認して「今月も続いた」と思うだけで、それ以外の操作は発生しません。

この「ほったらかし感」は、本業やせどりで時間が取られているなかで続けるために重要です。積立は「決断の回数が少ない方がいい」と感じています。

これからの戦略

新NISAのつみたて投資枠(年間120万円)は、月10万円×12か月で毎年使い切れています。生涯投資枠1,800万円に対して、今のペースで続けていくと何年かかるかも計算しながら、計画的に積み上げていくつもりです。

成長投資枠(年間240万円)についても、今後余裕が出てきたタイミングで活用を検討しています。ただ、成長投資枠は個別株や特定の商品も購入できるため、何を選ぶかに慎重になっています。今はまずつみたて投資枠でのオルカン積立を安定させることを優先しています。

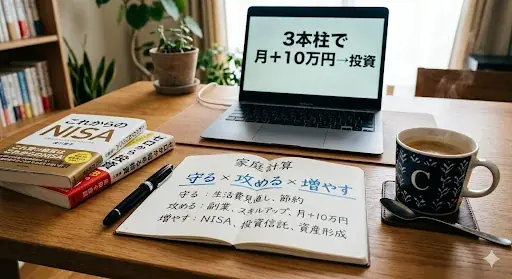

「守る×攻める×増やす」のループを回す

家計管理の考え方として、「守る・攻める・増やす」の3本柱でお金の流れを整理しています。

守る:通信費・光熱費・保険料など、固定費を見直して手元に残るお金を増やす。一度見直して設定を変えれば、毎月自動的に節約効果が続く。

攻める:せどりなどの収益で、給与以外のお金の流れを作る。楽天SuperDEALを活用した仕入れや、フリマ・メルカリでの販売で毎月一定の利益を積み上げる。

増やす:「守る」と「攻める」で生まれたお金を、楽天証券のオルカン積立に流す。毎月定額を積み続けることで、長期的な資産形成につなげる。

この3つがループすることで、積立に使えるお金が持続的に確保できます。固定費削減で浮いたお金も、せどりで得た収益の一部も、「増やす」に流れていく仕組みです。

楽天経済圏との相性

楽天証券でオルカンを積み立てることのもうひとつの利点は、楽天の他のサービスとの連携です。

楽天カード払いの積立でポイントが貯まり、そのポイントを楽天市場での仕入れに使う。仕入れた商品を売って収益が出て、その一部をまた積立に回す。楽天グループのサービスを複数使うことで相互に還元が積み上がるSPUの仕組みを活用しながら、証券口座もその一つとして機能しています。

7年前に¥500から開いた口座が、今は毎月10万円の積立を動かしています。最初の動機がSPUのための設定だったとしても、「口座を持っている」という事実が後の本格的な積立への移行を後押ししてくれました。

「まずやってみる」ということの価値を、この2年で改めて実感しています。

家計の「守る」を整え、「攻める」で収益の幅を広げながら、「増やす」でそのお金を育てていく。せどりや節約と同じように、積立も続けることが最大の戦略です。

月10万円でなくても、¥500からでも、今日口座を開いておくことに意味があると思っています。

💡 ここまで読んだあなたは、もう普通の人ではありません。あとは行動するだけ。下のツールで一歩踏み出してみてください👇

📱 通信費を月々3,000円下げるなら「楽天モバイル」 データ無制限+国内通話無料。楽天SPUも同時に上がる、コスパ最強のスマホプラン。 楽天モバイル公式サイト(PR)

🔗 せどりの売上管理に「プライスター」

Amazon出品・在庫管理・利益計算を自動化するツール。買い物先生も日々のせどりで使っています。30日間無料お試しあり。