3児の父でせどり事業をやっているhiroです。

会社員と違って、個人事業主には「会社がやってくれる」がありません。健康保険も、年金も、退職金も、全部自分で用意する必要があります。だから個人事業主にとっての「保険」は、いざというときの備えであると同時に、うまく使えば強力な節税策にもなります。

特に大きいのが、小規模企業共済とiDeCo(個人型確定拠出年金)。この2つは掛金が全額所得控除になるので、「将来のためにお金を積み立てながら、今年の税金を減らす」という、個人事業主にとってかなりおいしい仕組みです。

今回は、個人事業主が押さえておきたい保険・共済を「必須のもの」「節税になるもの」「限定的なもの」に整理し、課税所得500万・800万・1,000万のケースで、掛金をフル活用すると年いくら節税できるのかを試算します。あわせて「経費にできるもの・できないもの」も整理します。

※税金・社会保険の取り扱いは制度改正や個人の状況で変わります。本記事は一般的な考え方の紹介であり、正確な金額や加入可否は最新の情報・各制度の公式サイト・税理士など専門家にご確認ください。

💡 日本の就業者のうち、自営業・個人事業主はおよそ1割(総務省・労働力調査ベース)。さらに小規模企業共済やiDeCoを『節税まで意識して』使いこなしている人は、そのまた一部です。ここを読みに来ている時点で、あなたは堅実派の少数派です。

個人事業主の「保険」を3つに分けて考える

最初に全体像を整理します。個人事業主が向き合う保険・共済は、役割で分けると次の3グループです。

- ① 必須(入らない選択肢がない):国民健康保険・国民年金

- ② 節税の主役(全額所得控除):小規模企業共済・iDeCo

- ③ 限定的(控除はあるが上限が小さい):民間の生命保険・医療保険

①は義務なので選ぶ余地はありません。節税の腕の見せどころは②で、③はおまけくらいの位置づけです。順番に見ていきます。

① 国民健康保険・国民年金(必須)

まず避けて通れないのが、国民健康保険(国保)と国民年金です。

国民健康保険

会社員の健康保険にあたるのが、個人事業主の国保です。保険料は前年の所得をもとに、お住まいの自治体ごとに計算されます。所得が増えれば保険料も上がる仕組みで、上限額(年間の上限)も設けられています。

ここで覚えておきたいのは、国保の保険料は「経費」ではなく「社会保険料控除」として全額が所得控除になるという点です(詳しくは後半の「経費にできるもの・できないもの」で)。

国民年金

国民年金も必須です。こちらも支払った保険料は全額が社会保険料控除になります。

なお、個人事業主は会社員のような厚生年金がないぶん、将来もらえる年金が手薄になりがちです。だからこそ、後で出てくる小規模企業共済やiDeCoで「自分の退職金・年金」を上乗せしていく発想が大事になります。

② 小規模企業共済とiDeCo(節税の主役)

ここが本題です。個人事業主の節税で、まず検討すべき二本柱です。

小規模企業共済|個人事業主の「退職金」を自分でつくる

小規模企業共済は、個人事業主や小規模企業の経営者が、自分の退職金を積み立てるための国の制度(運営は中小機構)です。

- 掛金:月1,000円〜70,000円(500円単位で設定可、年間最大84万円)

- 節税効果:掛金は全額が所得控除(小規模企業共済等掛金控除)

- 受け取り:廃業・退職時などに、退職金または年金形式で受け取れる

- ポイント:途中で掛金の増減もでき、いざというときは掛金の範囲内で貸付制度も使える

月7万円・年84万円を掛ければ、それがまるごと所得から差し引かれます。「将来の自分への退職金」を積み立てながら、今年の課税所得を84万円も圧縮できるわけです。これは会社員にはない、個人事業主だけの大きな武器です。

iDeCo|年金を自分で上乗せする

**iDeCo(個人型確定拠出年金)**は、自分で積み立てて運用し、老後に受け取る私的年金制度です。

- 掛金(個人事業主の場合):月最大68,000円(年間最大816,000円)

- 節税効果:掛金は全額が所得控除(こちらも小規模企業共済等掛金控除の枠)

- 運用益も非課税:積み立てたお金を投資信託などで運用でき、その利益にも税金がかからない

- 注意点:原則60歳まで引き出せない。国民年金基金や付加年金と合わせて月68,000円が上限

iDeCoの強みは、**「掛金で所得控除」+「運用益も非課税」**の二段構え。長期で積み立てるほど効いてきます。一方で、60歳まで引き出せないという流動性のデメリットがあるので、生活防衛資金を確保したうえで無理のない金額にするのが鉄則です。

2つは「別枠」でフル活用できる

ここが大事なポイント。小規模企業共済とiDeCoは、別々の枠です。

- 小規模企業共済:年最大84万円

- iDeCo:年最大81.6万円

両方フルに使えば、合計で年165.6万円もの所得控除をつくれます。この控除が、課税所得を直接削ってくれます。次の章で、これがいくらの節税になるかを具体的に見ます。

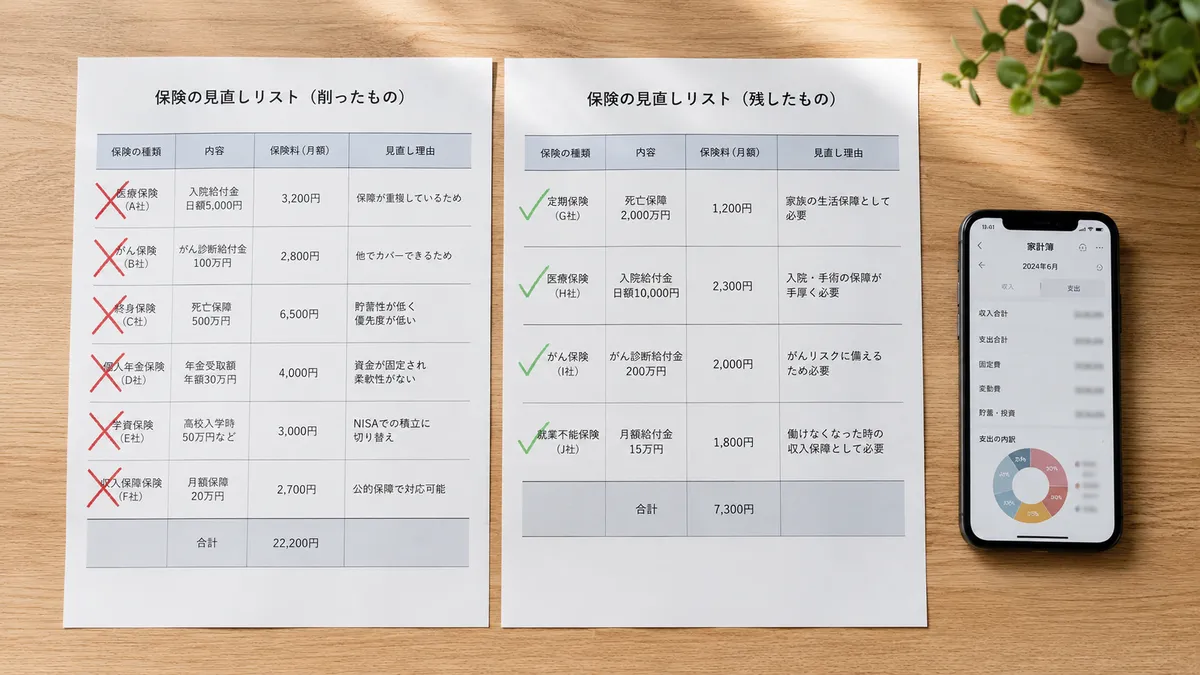

🛡️ 保険の見直しは「守り」とセットで

共済やiDeCoで攻めの節税をする前に、まずは民間の保険にムダがないかの見直しを。私は生命保険を「死亡保障と、がん保障だけ」に絞り込みました。考え方は関連記事にまとめています。