メルカリ+Amazonで8年物販を続けているhiroです。

今日はお金の話、それも保険の話です。結論から書くと、私は月¥20,000払っていた保険料を、月¥5,000まで圧縮しました。差額は月¥15,000、年間にすると約¥18万。これは固定費の見直しとしてはかなり大きい金額です。

ただ、最初に正直にお断りしておきます。**これは私の体験談です。「医療保険は誰にとっても不要」みたいな断定をするつもりはありません。**保険の要・不要は、その人の家族構成・貯蓄・健康状態・価値観によって変わります。あくまで「私はこう考えて、こう判断した」という1つのケースとして読んでください。

今日は、見直しのきっかけから、独学で勉強した過程、去年FP3級を取って“自分で判断する軸”を持つに至った流れ、そして実際に削った保険・残した保険の内訳まで、順番に書いていきます。

💡 毎日家計簿をつけてる人は約15%(博報堂生活定点2024)。情報を取りに来てる時点で、あなたは上位15%です。

保険料月¥20,000で気付いた「これ要らないのでは?」

すべての始まりは、シンプルに**「保険料が高い」**という違和感でした。

社会人になりたての頃、よく分からないまま勧められるがままに入った複数の保険。生命保険、医療保険、貯蓄型保険、それにいろいろな特約。当時は「みんな入ってるから」「安心料だから」と深く考えていませんでした。

それが気づけば、毎月の固定費としてじわじわ家計に効いてくる。ある時、引き落とし額を全部足し算してみたら月¥20,000になっていました。年間¥24万。これを何年も払い続けるのかと思うと、さすがに手が止まりました。

ここで私が引っかかったのは、**「自分はこの保険で何から守られているのか、ちゃんと説明できない」**という点です。月¥20,000払っているのに、いざ何かあったとき何がいくら出るのか、自分の言葉で言えない。これはまずいな、と。

固定費の見直しは副業せどりでも基本中の基本です。仕入れの利益を削る一番の敵は、毎月黙って出ていくコストですから。「保険も同じ目線で一度ゼロベースで見直そう」——そう決めたのが出発点でした。

YouTubeとビジネス書から「医療保険・貯蓄型保険いらない」を学んだ

とはいえ、私は最初から保険にくわしかったわけではありません。まずは情報集めからでした。

きっかけになったのはYouTubeです。お金の発信で有名なリベ大の両学長の動画で、「医療保険は基本的にいらない」という主旨の話を聞いたとき、正直かなり驚きました。「えっ、入ってて当たり前じゃないの?」という感覚だったので。

気になって、そこからお金・保険まわりのビジネス書を何冊か買って読みました。すると、本によって表現は違えど、**「医療保険・貯蓄型保険は多くの人にとって優先度が低い」**という考え方が、いろんなところで書かれていたんです。

🛒 保険の見直しを自分で学ぶなら:保険の見直しに役立つ本(Amazonで見る) ※Amazonアソシエイトの広告リンクを含みます

私なりに理解した、その理屈はこうでした。

- 医療保険:日本には高額療養費制度があり、医療費が一定額を超えた分は公的にカバーされる。だから「貯金である程度の医療費に備えられる人」なら、民間の医療保険の必要度は下がる、という考え方。

- 貯蓄型保険:「保障」と「貯蓄(運用)」が一体になっているぶん、手数料の面で見ると割高になりやすい。「保障は保障で、貯蓄は貯蓄で分けたほうが分かりやすい」という考え方。

念のためですが、これは私が本やYouTubeから理解した内容であって、制度の詳細や数字は時期によって変わります。最終的には公的な情報や、自分の契約内容そのもので確認するのが大前提です。

それでも、この段階で私の中に**「保険=とりあえず入っておくもの、ではないかもしれない」**という大きな視点の転換が起きました。

FP3級取得で「自分で判断できる軸」を手に入れた

ただ、YouTubeや本で「いらないらしい」と分かっても、それを鵜呑みにして全部解約するのは怖いというのが正直なところでした。発信者の意見はあくまで意見で、自分の状況に当てはまるかは別問題だからです。

そこで私は、去年(独学で)FP3級を取りました。

FP(ファイナンシャル・プランナー)3級は、保険・年金・税金・投資・相続など、お金まわりの基礎を体系的に学べる資格です。難易度としては入門レベルですが、私にとっては十分すぎる収穫がありました。

何が良かったかというと、「他人の意見」ではなく「自分の知識」で保険を見られるようになったことです。

- 公的保険(健康保険・年金)が、そもそもどこまでカバーしてくれるのか

- 民間保険は、その“公的保険のすき間”を埋めるためのもの、という位置づけ

- 「保障」と「貯蓄」を分けて考える、という基本の発想

こういう土台があると、各保険を見たときに**「これは自分にとって、公的保険のすき間を埋めているか?」**という1つの軸で判断できるようになります。発信者が「いらない」と言っているから切るのではなく、自分の基準で要・不要を仕分けできる。これが一番大きかったです。

資格を取れと言いたいわけではありません。ただ、「人の言うことを鵜呑みにせず、自分で判断する軸を持つ」——この姿勢が、お金の見直しではすごく大事だと実感しました。

削った保険・残した保険:月¥5,000の内訳

ここからは、実際に私がどう仕分けたかです。あくまで私の家族構成・状況での判断であることを、もう一度お断りしておきます。

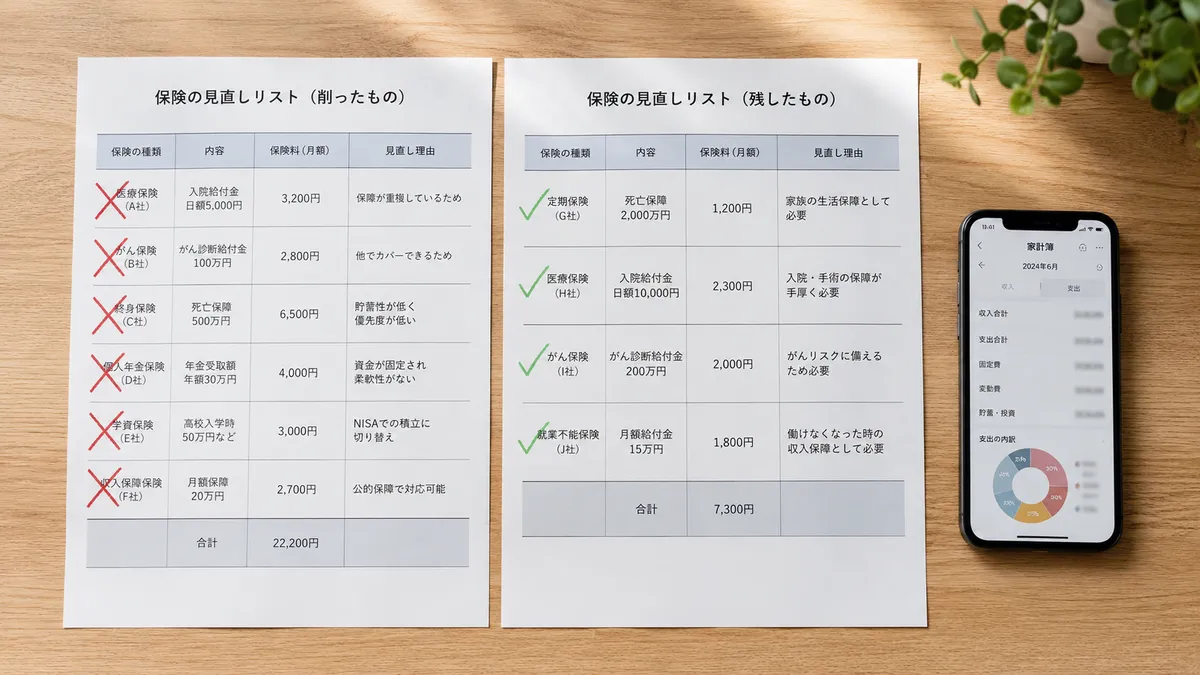

【削ったもの】

- 医療保険:高額療養費制度がある以上、入院・手術の一時的な出費は貯金で対応できると判断。私の場合は優先度を下げて解約しました。

- 貯蓄型保険:「保障」と「貯蓄」を分けたかったので解約。貯蓄・運用は新NISAなど別の手段に切り分けました(投資は投資で自己責任です)。

- こまごました特約:内容を説明できないものは「自分にとって不要」と判断して整理しました。

【残したもの】

- 死亡保険:小さい子どもがいるので、自分に万一があったときの生活費・教育費は貯金では到底追いつかない。ここは保険でしか埋められないと判断して残しました。

- がん保険:自分ががん家系であること(身近な親族に複数の経験者がいる)が、私にとっては「平均よりリスクを高めに見る」十分な理由でした。

この仕分けの結果、保険料は月¥20,000 → 月¥5,000になりました。

ポイントは、**金額そのものより「何から守られたいかを自分で言えるようになったこと」**だと思っています。残した2つは、どちらも「貯金では追いつけないリスク」を埋めるもの。逆に「貯金で対応できる範囲」のものは削った——この軸で全部説明がつくようになりました。

※残した保険の判断軸については、別記事の保険見直しで残したのは「死亡保険」と「がん保険」だけでもう少しくわしく書いています。

無料相談を使わなかった理由と、自力で判断する重要性

最後に、よく聞かれる**「保険の無料相談には行かなかったの?」**という点について。

私は**行きませんでした。**理由は単純で、無料相談の多くは、保険を売ることで成り立っているケースがあると理解していたからです(もちろん良心的なところもあると思います)。

「タダで相談に乗ってくれる」の裏側で、相手は何で利益を出しているのか。FPの勉強をして公的保険のしくみが分かってくると、ここが気になるようになりました。せっかく「減らそう」と思って相談に行ったのに、別のおすすめ保険に入って固定費がむしろ増える——これでは本末転倒です。

だから私は、自分で勉強して、自分で判断する道を選びました。時間はかかりましたが、おかげで「なぜこの保険を残し、なぜこれを削ったか」を全部自分の言葉で説明できます。これは、誰かに勧められて決めたときには絶対に手に入らない安心感でした。

繰り返しになりますが、**これは私の体験談です。判断は個人の状況によって大きく異なります。**医療保険が必要な人も当然いますし、貯蓄型保険が合う人もいます。大事なのは「いる・いらない」の結論ではなく、自分の状況で、自分の軸で判断することだと思っています。

もし今、保険料に「なんか高いな」という違和感があるなら、まずは引き落とし額を全部足し算して、それぞれ何から守られているかを書き出してみる——そこから始めてみてください。固定費の見直しは、副業の利益を増やすのと同じくらい家計に効きます。

💡 ここまで読んだあなたは、もう普通の人ではありません。あとは行動するだけ。下のツールで一歩踏み出してみてください👇

📱 通信費を月々3,000円下げるなら「楽天モバイル」 データ無制限+国内通話無料。楽天SPUも同時に上がる、コスパ最強のスマホプラン。 楽天モバイル公式サイト(PR)

🔗 せどりの売上管理に「プライスター」

Amazon出品・在庫管理・利益計算を自動化するツール。買い物先生も日々のせどりで使っています。30日間無料お試しあり。

関連記事

- 保険見直しで残したのは「死亡保険」と「がん保険」だけ:判断基準は家族と家系

- 楽天証券×新NISAで「生活費のついで」に積立を増やすコツ

- 副業ツールのサブスクを棚卸し:毎月のコストを正直に見直した話

- 楽天SPU7.3倍の内訳を完全公開:何にいくら課金して倍率を積んでいるか