「投資に興味はあるけど、自分のお金が減るのが怖い」——この気持ち、すごくよく分かります。私も最初はそうでした。本やSNSで「早く始めたほうがいい」と言われても、いざ自分の口座から1万円を投資に回すとなると、手が止まってしまうんですよね。

そんな「最初の一歩」のハードルを、驚くほど下げてくれるのが 楽天ポイントを使った投資 です。財布の現金を直接減らさず、買い物で勝手に貯まっていったポイントで投資信託を買える。だから「失敗しても、もともとオマケで貯まったポイントだし」と思えて、気楽に始められるのです。

最初にひとつだけ、大事なお断りをしておきます。ポイント投資も「投資」である以上、買った投資信託の価格が下がって、買付に使った金額より評価額が減る(元本割れ)可能性はあります。 タイトルに付けた「ノーリスク」は、あくまで 「自分の財布の現金が直接は減らない」という心理的な意味 です。「絶対に損をしない」という意味ではありません。ここを誤解したまま始めてほしくないので、先に書いておきます。

そのうえで、私は楽天経済圏を8年使ってきて、「ポイント投資は投資デビューの入口として本当に優秀だ」と感じています。この記事では、ポイント投資とポイント運用の違い、始め方の手順、銘柄の選択肢、そして実感したメリットと注意点を、これから始める人向けにまとめます。

💡 NISA口座の保有率は成人の約25%(金融庁2024)。お金と向き合ってるあなたは、上位4人に1人です。

「楽天ポイントで投資できる」と知った日の衝撃

私が最初に「ポイントで投資ができる」と知ったときの感想は、正直に言うと「え、そんなことできるの?」でした。

それまでポイントといえば、コンビニで使ったり、楽天市場の買い物にちょっと充てたりする「おまけ」の存在でした。期間限定ポイントが失効しそうになって、慌てて何か買って消化する——そんな経験、心当たりがある人も多いのではないでしょうか。

「現金が減らない」という心理的な安心感

ポイント投資のいちばんの魅力は、**「自分の財布の現金を取り崩している感覚がない」**ことだと私は思っています。

たとえば現金1万円を投資に回すと、「この1万円が減ったらどうしよう」という不安が、どうしても頭をよぎります。ところが、貯まった1,000ポイントで投資信託を買うときは、「これはもともと買い物のおまけだったし」と気楽に構えられる。同じ「投資」という行為でも、心の負担がまったく違うのです。

もちろん、ポイントも価値のあるお金と同じです。本来は1ポイント=1円として買い物に使えるものですから、「減ってもいいお金」ではありません。それでも、現金を直接動かさないことで投資への第一歩を踏み出しやすくなる——これは、なかなか始められなかった私にとって、大きなきっかけになりました。

期間限定ポイントの「使い道問題」が解決する

もうひとつ、地味だけれど効いてくるのが、期間限定ポイントの使い道です。

楽天経済圏を使っていると、キャンペーンなどで期間限定ポイントがどんどん貯まります。ところがこれ、有効期限が短く、「失効する前に何か買わなきゃ」と、いらないものまで買ってしまいがちなんですよね。

詳しくは次の章でも触れますが、楽天証券では設定によってこの期間限定ポイントを投資(疑似運用)に回せる仕組みがあります。「使い道に困って、無駄遣いで消化していた」ポイントを、将来のための運用に回せる。これは、ポイントを貯めている人ほど「もったいないことしてたな」と感じるポイントだと思います。

「ポイント投資」と「ポイント運用」はどう違う?

ここで、つまずきやすい言葉の整理をしておきます。楽天には、よく似た名前の 「ポイント投資」 と 「ポイント運用」 という2つの仕組みがあり、これがけっこう混同されがちです。

ポイント投資:楽天証券で「本物の投資信託」を買う

ポイント投資は、楽天証券の口座を使って、ポイントで実際に投資信託や株式を買う仕組みです。

ここがポイントで、買うのは「本物の金融商品」です。あなたの証券口座に、ちゃんと投資信託の口数として記録されます。値上がりすれば利益が出ますし、売れば現金として受け取ることもできます。NISA口座を使えば、利益にかかる税金が非課税になる枠で運用することも可能です。

つまりポイント投資は、**「現金で投資するのと中身は同じ。支払いにポイントを使えるだけ」**というイメージです。本格的に資産形成をしていきたいなら、最終的にはこちらが軸になります。

ポイント運用:口座開設なしで「疑似体験」できる

一方の ポイント運用 は、証券口座を開かなくても、楽天ポイントの画面上だけで「投資っぽい体験」ができる仕組みです。

実際に投資信託を買うわけではなく、ポイントを特定のコース(値動きに連動するコース)に預けると、その値動きに合わせてポイントが増えたり減ったりします。あくまで「ポイントの数が、相場に連動して変動する」だけで、本物の金融商品を保有しているわけではありません。

メリットは、とにかく手軽なこと。証券口座の開設も、マイナンバーの登録もいりません。「投資ってどんな感じか、まず雰囲気だけ味わってみたい」という人の練習にはぴったりです。

結論:練習は「運用」、本番は「投資」

私の考えはシンプルで、**「まずポイント運用で値動きの感覚をつかみ、慣れたらポイント投資(楽天証券)に移る」**のがおすすめです。

ポイント運用で「相場って毎日上がったり下がったりするんだな」「下がっても慌てず持ち続ければいいんだな」という感覚を体で覚えてから、本物のポイント投資・現金投資へ進む。この順番だと、いきなり大金を入れて値動きに振り回される失敗を避けられます。

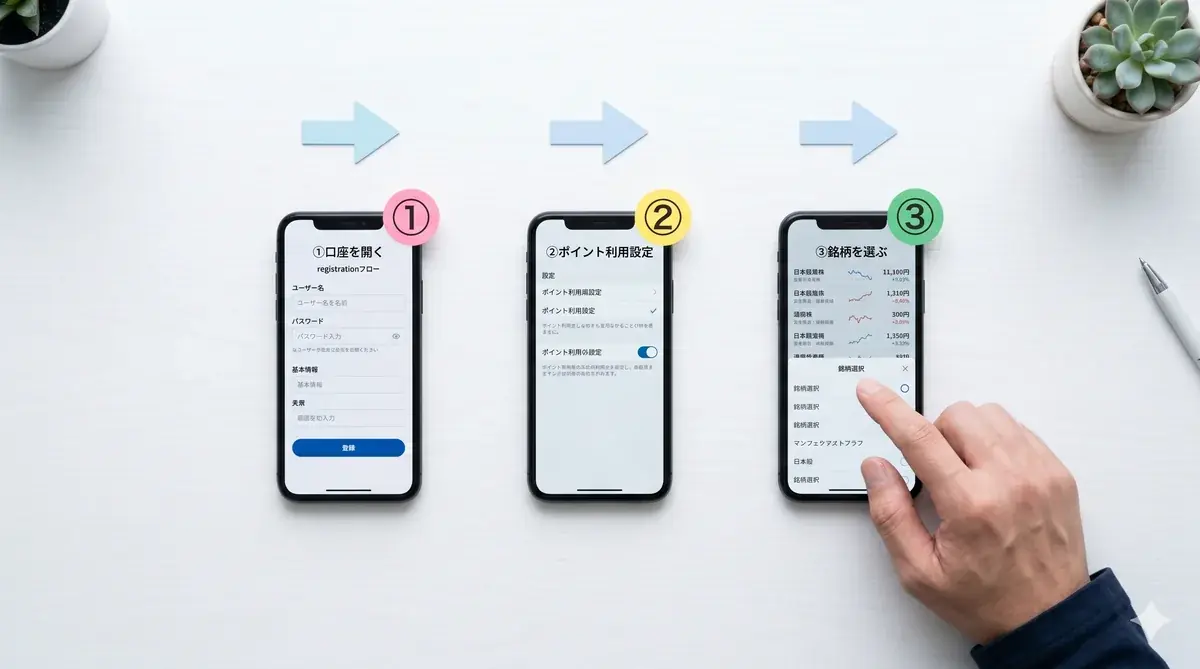

始め方の手順|楽天証券の口座開設からポイント設定まで

では、実際にポイント投資を始める手順を、ざっくり3ステップで説明します。難しそうに見えますが、スマホがあれば思っているより簡単です。

ステップ1:楽天証券の口座を開設する

まずは楽天証券の口座を開きます。すでに楽天会員(楽天市場などを使っている人)なら、情報が連携されてスムーズです。

手続きはスマホで完結します。本人確認はマイナンバーカードや運転免許証をカメラで撮影して提出する形が一般的で、慣れていれば10〜15分ほどで申し込みが終わります。あわせて、利益が非課税になる NISA口座 も一緒に申し込んでおくと、後々ラクです。口座開設の完了までには数日かかることもあるので、思い立ったら早めに申し込んでおくとよいでしょう。

ステップ2:ポイントを使う設定にする

口座ができたら、「楽天ポイントを投資の支払いに使う」設定をオンにします。

ここで先ほどの 期間限定ポイント の話が効いてきます。設定によっては、通常ポイントだけでなく期間限定ポイントも投資(運用)に回せるので、「使い道に困っていたポイント」を将来のための運用に充てられます。何ポイントを使うか(毎月の上限など)も自分で決められるので、無理のない範囲から始められます。

ステップ3:銘柄を選んで買ってみる

設定ができたら、いよいよ買付です。投資信託の一覧から買いたい銘柄を選び、金額(またはポイント数)を指定して注文するだけ。投資信託は100円ぶん(=100ポイント)といった少額から買えるので、最初は「お試しで数百ポイントだけ」でまったく問題ありません。

毎月決まった額をコツコツ買う「積立」の設定にしておくと、買うタイミングを自分で考えなくて済むので、忙しい人にも続けやすいです。最初の1回を買ってみると、「あれ、意外と普通だな」と拍子抜けするくらい、あっさり投資家デビューできます。

オルカン・S&P500・個別株——選択肢の整理

「で、結局なにを買えばいいの?」というのが、いちばん知りたいところだと思います。ここでは、投資初心者がよく選ぶ代表的な選択肢を、特徴とあわせて整理します。

特定の商品をすすめるものではなく、一般的な考え方の紹介です。最終的にどれを選ぶかは、ご自身で内容を確認して判断してください。

全世界株式(オルカン):1本で世界中に分散

初心者にいちばんよく挙げられるのが、全世界株式に投資するインデックスファンド、いわゆる「オルカン(オール・カントリー)」と呼ばれるタイプです。

これ1本で、世界中のたくさんの国・企業に薄く広く投資できるのが特徴です。「どの国が伸びるか分からないから、まるごと全部買っておく」という発想ですね。1本で分散が効くので、「あれこれ選ぶのが面倒」「とりあえず王道で始めたい」という人に向いています。

米国株式(S&P500):アメリカの主要企業にまとめて

次によく選ばれるのが、アメリカの代表的な企業に連動するインデックス(S&P500など) です。

世界経済を引っ張ってきたアメリカの主要企業にまとめて投資できるタイプで、過去の成長実績から人気があります。ただし投資先がアメリカに集中するぶん、オルカンより値動きの幅が大きくなる面もあります。「世界全体か、アメリカ中心か」は、よく比較される論点です。

個別株:応援したい企業を1社ずつ

投資信託(オルカンやS&P500)が「詰め合わせパック」だとすれば、個別株 は「1社ずつ自分で選ぶ」スタイルです。

応援したい企業や、よく使うサービスの会社の株を、ポイントで少しだけ買ってみる——というのも、投資を身近に感じる入口になります。ただし1社に集中するぶん値動きは大きくなり、その会社の業績に成績が左右されます。初心者がいきなり主軸にするより、まずはインデックス(オルカンやS&P500)を中心にして、個別株は「お楽しみ枠」で少額から、というくらいの距離感が無難だと私は思います。

迷ったら「インデックス中心」でシンプルに

結論として、これから始める人がポイント投資の最初の1本に迷ったら、オルカンやS&P500のようなインデックス系を中心に、シンプルに始めるのがおすすめです。

たくさんの銘柄を組み合わせて凝った運用をするより、王道のインデックスを淡々と積み立てるほうが、初心者にはずっと続けやすく、結果としてうまくいきやすい——というのは、よく言われることですし、私の実感とも合っています。

メリット実感・注意点・これから始める人への一言

最後に、8年ほど楽天経済圏を使い、ポイントも運用に回してきた目線で感じる「メリット」と「注意点」を、正直に整理します。

実感したメリット

いちばんのメリットは、やはり **「投資デビューのハードルが劇的に下がる」**ことです。現金1万円は怖くても、ポイント数百円ぶんなら気軽に試せる。そして実際に少しでも保有してみると、ニュースの株価や為替が「自分ごと」として見えるようになり、お金の知識が一気に身につきます。

もうひとつは、前にも書いた 期間限定ポイントの有効活用 です。失効しそうで慌てて無駄遣いしていたポイントを、将来のための運用に回せる。「気づいたら、買い物のおまけがコツコツ育っていた」という感覚は、ポイントを貯めている人ほど効いてきます。

知っておくべき注意点

一方で、必ず押さえておいてほしい注意点もあります。

第一に、ポイント投資も投資であり、元本割れの可能性があります。 買った投資信託の価格が下がれば、評価額は買付額を下回ります。「ポイントだから絶対損しない」わけでは決してありません。短期で増やそうとせず、長く持ち続けられる範囲・余裕資金(ここではポイント)で始めるのが大前提です。

第二に、制度やキャンペーンの内容は変わります。 どのポイントが投資に使えるか、還元率はどうかといった条件は、時期によって見直されます。始めるときは、必ず楽天証券・楽天ポイントの公式案内で最新の条件を確認してください。

第三に、ポイントも大切なお金です。 「タダだから雑に使っていい」ものではありません。本来は1ポイント=1円の価値があるものを運用に回している、という意識は持っておきましょう。

これから始める人への一言

投資で多くの人が後悔するのは、「損したこと」よりも、むしろ 「怖くて、いつまでも始められなかったこと」 だと私は感じています。

その点、楽天ポイント投資は「最初の一歩」を踏み出すための、これ以上ないくらいやさしい入口です。現金を直接減らさず、数百ポイントから、スマホひとつで始められる。まずはポイント運用で値動きの感覚をつかみ、慣れてきたら楽天証券でのポイント投資・NISAへ——この順番で、あなたのペースで進めてみてください。

「いつか」ではなく「貯まっているポイントで、今日」。その小さな一歩が、数年後の自分にとって大きな差になっているはずです。