せどりと投資で資産形成をしているhiroです。

夏のボーナスが入ると、一度は「これ、NISAに回した方がいいのかな?」と考えますよね。SNSを見れば「ボーナスは全部入金一択」という声もあれば、「相場が高いから今は様子見」という声もあって、結局どうすればいいのか分からなくなる。

先に結論を書きます。ボーナスをNISAに回すかどうかは「正解の金額」があるわけではなく、自分の生活防衛資金と使途が決まっているかで判断するものです。そのうえで、回すと決めたなら「まとめて増額」と「積立を続ける」のどちらにもメリットがあります。

今回は、

- ボーナスをNISAに回す前に決めておくこと

- 「ボーナスで増額」派と「淡々と積立継続」派、それぞれの論理

- 楽天証券でのスポット買付(一括での買い付け)の現実的な手順

- タイミングの判断軸と、ありがちな失敗パターン

を、一般的な考え方ベースで整理します。

※本記事は特定の金融商品の購入を勧めるものではなく、一般的な情報提供です。投資は元本割れの可能性があり、最終的な判断はご自身の責任で、最新の制度内容や各社の公式情報をご確認のうえ行ってください。

💡 ボーナスをもらってすぐ「投資に回すかどうか」を立ち止まって考える人は、実はそう多くありません。使い切ってから「貯金できなかった」と振り返る人の方が多数派。ここを読みに来ている時点で、あなたはお金と向き合えている少数派です。

ボーナスをNISAに回す前に、先に決めること

いきなり「いくら入金するか」を考える前に、順番として先に決めておきたいことが2つあります。

① 生活防衛資金が確保できているか

投資の大前提は、当面の生活を守るお金(生活防衛資金)を先に確保しておくことです。一般的には「生活費の3〜6か月分」が目安とよく言われます。会社員か自営業か、家族構成によっても必要額は変わります。

ここが薄いまま余裕資金を全部NISAに入れてしまうと、急な出費が出たときに、値下がり局面でも取り崩さざるを得なくなります。これが一番もったいないパターンです。「当分使わないお金」だけを投資に回す——この原則を最初に確認します。

② そのボーナスの「使い道」が決まっているか

もう一つは、ボーナスにすでに役割が決まっていないか、です。

- 近いうちに使う予定(家電の買い替え、旅行、教育費など)がある

- ローンや高金利の借入の繰り上げ返済に回したい

こうした明確な使い道があるお金は、無理に投資へ回さない方がいい場面もあります。特に高金利の借入がある場合、その返済は「確実なリターン」とも言えます。

「守るお金」と「使うお金」を先に取り分けて、残った『当分使わないお金』が投資に回せる額。この順番で考えると、入金額で迷いにくくなります。

「ボーナスで増額」派と「淡々と積立継続」派、それぞれの論理

回せる額が決まったとして、次は「ボーナスでまとめて入れる(スポット買付)」か「いつもの積立を続けるだけ」か。どちらにも筋の通った論理があります。

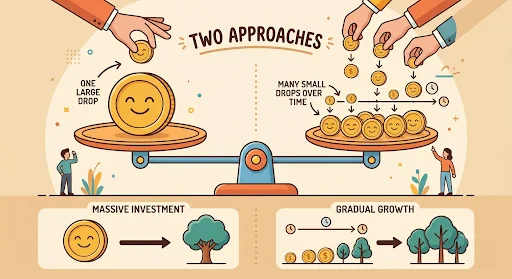

「ボーナスでまとめて増額」派の論理

- 新NISAの非課税枠を早めに使える:新NISAは年間の投資枠(つみたて投資枠120万円+成長投資枠240万円=合計360万円)が決まっています。枠を早く埋めるほど、非課税で運用できる期間を長くとれるという考え方です。

- 「待っているお金」を働かせられる:長期で見れば、現金で寝かせておくより早く市場に入れた方が、機会としては有利になりやすいという整理です(あくまで一般論で、短期では逆もあり得ます)。

「淡々と積立を続ける」派の論理

- 高値づかみのリスクを抑えられる:毎月一定額を買い続ける積立(ドルコスト平均法)は、価格が高いときは少なく、安いときは多く買う形になり、平均購入単価をならしやすいという考え方です。

- メンタルがブレにくい:まとまった額を一度に入れると、その後の値動きが気になりやすい。淡々と続ける方が、相場に一喜一憂せず継続しやすいという現実的なメリットがあります。

どちらが「絶対正解」ということはありません。枠の早期活用を重視するならスポット買付寄り、値動きの不安を抑えたいなら積立継続寄り。自分の性格と、その後も相場を見て平常心でいられるかで選ぶのが現実的です。