せどり8年・累計1,000万のhiroです。

気づけば、新NISAを始めて3年目に入りました。

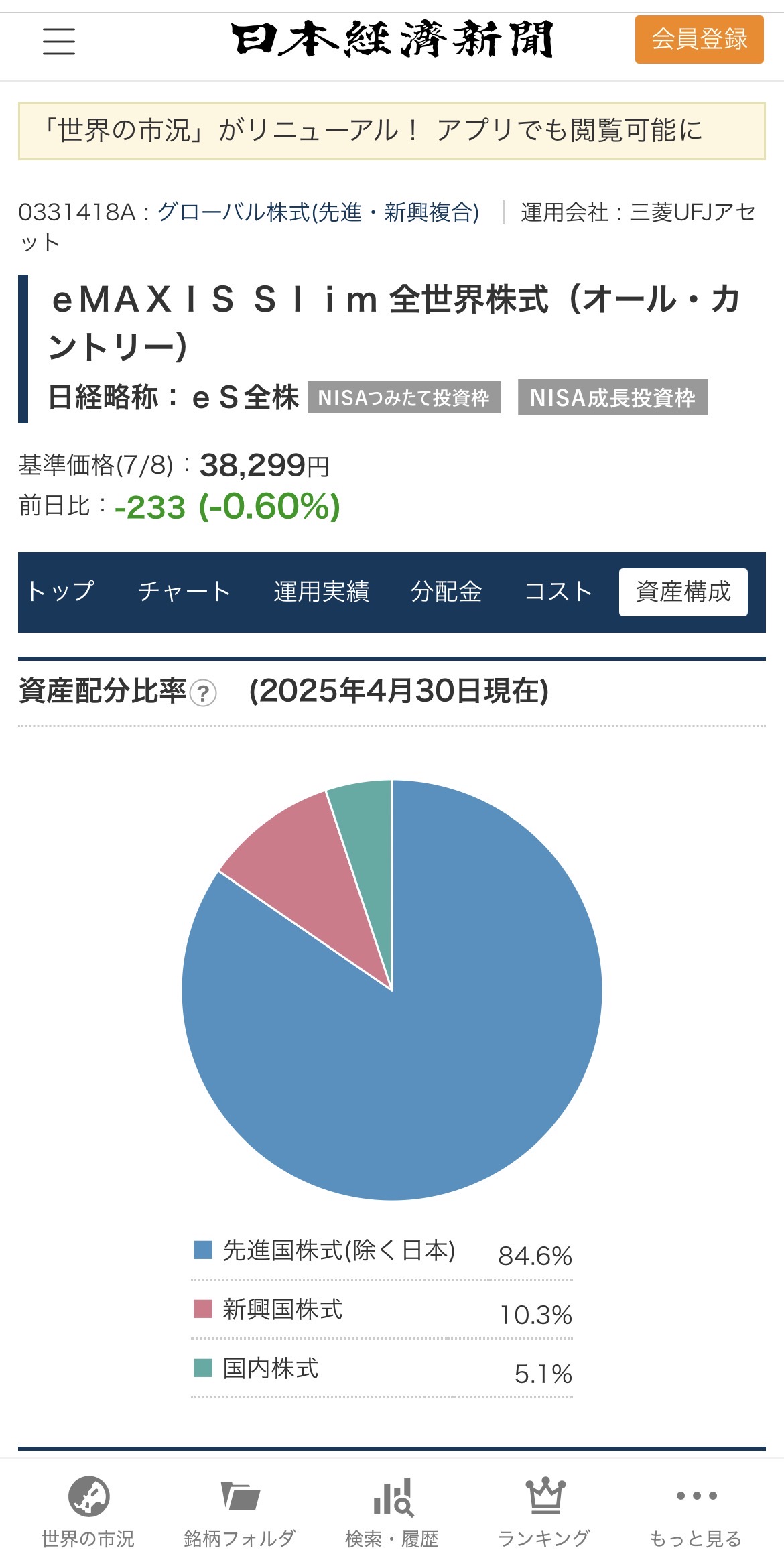

毎月黙って積み立てているだけなので「実況」と呼ぶほどのことは何も起きていないんですが、だからこそ書ける話があります。今回は日経電子版で確認できる実データを使って、私が積み立てている銘柄「eMAXIS Slim 全世界株式(オール・カントリー)」のいまを整理します。相場予想はしません。数字をそのまま見るだけの記録です。

※本記事は一般的な情報の整理であり、特定の金融商品の購入を推奨するものではありません。投資は最終的にご自身の判断と責任でお願いします。制度内容・数値は時期により変わるため、最新情報は必ず公式でご確認ください。

💡 新NISAを「始めた人」は増えているのに、「3年続けている人」は意外と少ない。続けられているあなたは、それだけで少数派の候補です。

なぜeMAXIS Slim オルカン1本なのか——「考えるリソースを減らす」思想

まず私の現在地を整理すると:

- 買っているもの:eMAXIS Slim 全世界株式(オール・カントリー)1本のみ

- 口座:楽天証券のNISAつみたて投資枠

- 今後の予定:変えるつもりなし

「なぜこれ1本?」と聞かれたとき、正直に答えると「考えるリソースを減らしたかったから」です。

せどりをやっていると、日常的に「この商品は仕入れるか」「この価格帯はどうか」「出品タイミングをどうするか」という判断をずっと回し続けます。それ自体は楽しいのですが、判断にはエネルギーが要る。

投資でもまた「どの銘柄にするか」「今のタイミングで買い増すか」を考え始めると、脳内のリソースが分散します。その分散を避けたかった。

eMAXIS Slim オルカン1本なら、決める必要があることがほぼゼロです:

- 何ヶ国・何銘柄に分散するか → 決まってる(全世界に自動分散)

- どのタイミングで買うか → 決まってる(毎月自動)

- 銘柄を入れ替えるか → 決まってる(ファンドが自動でリバランス)

「買っておいてほっとく」が完成する最小構成が、オルカン1本積立です。

6ヶ月チャートで見る「淡々ホールド」の景色

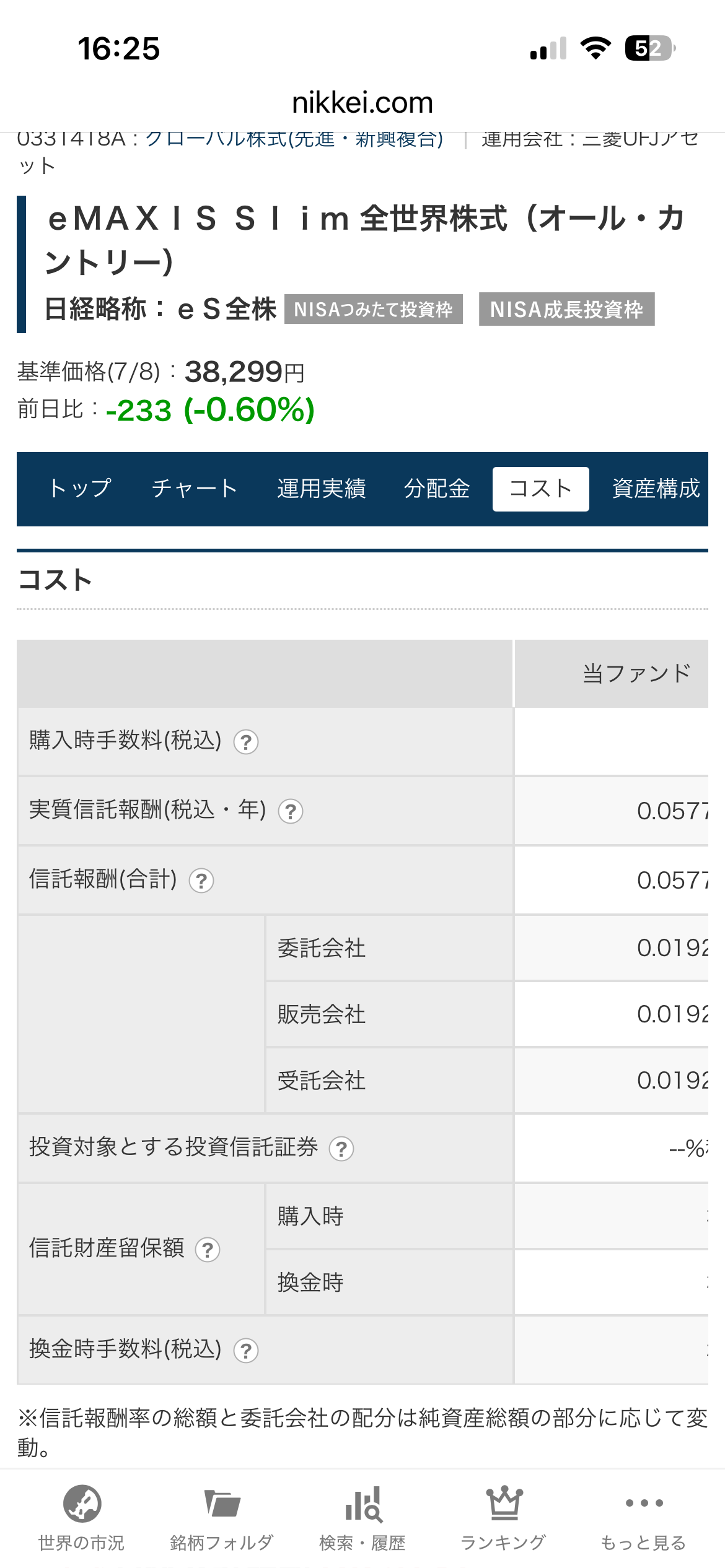

日経電子版で確認した7/8時点のデータです。

- 基準価額(7/8):38,299円

- 前日比:-233(-0.60%)

6ヶ月チャートを見ると、1月時点の32,000円台から7/8時点の38,299円まで右肩上がりで推移しています。ただ途中、3月あたりで33,000円台まで下落する局面がありました。あのタイミングはSNSでも「暴落か」「売り時か」という声が出ていた時期です。

私はそこで何もしていません。積立設定を触ることなく、毎月の引き落としが自動で入り続けていました。

3月の下落でいちばん重要なのは「その月、安いタイミングでたくさんの口数を買えていた」という事実です。7/8時点の38,299円から見ると、33,000円台で買えた分はその後の上昇をそのまま受けている。何もしなかったことが、結果的に「正解」になっています。